Esaminiamo i diversi casi.

BUSINESS TO CONSUMER (B2C)

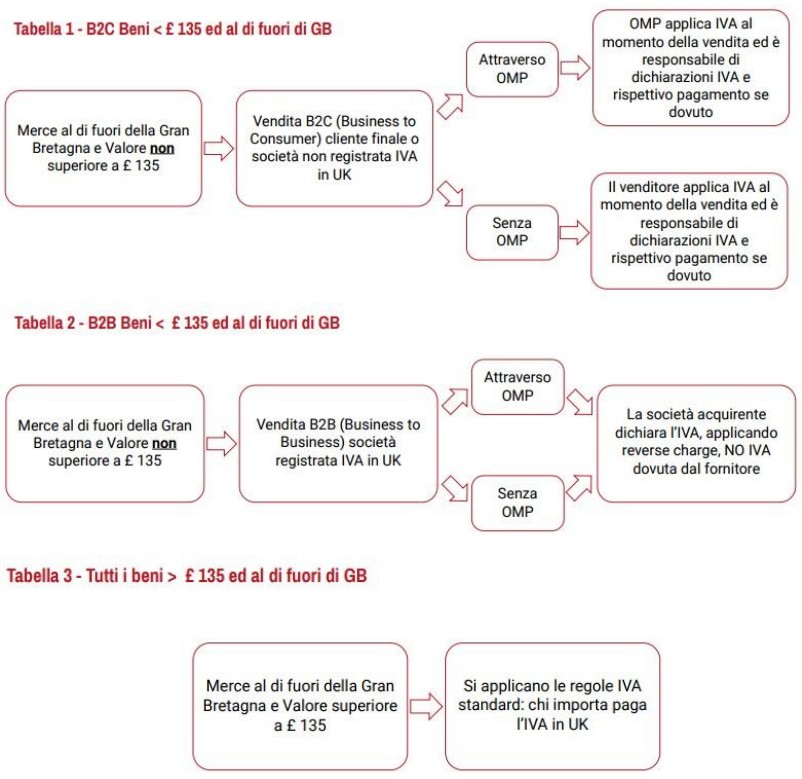

CESSIONE DI BENI VERSO GRAN BRETAGNA – VALORE INFERIORE A 135 GBP

In questi casi l’IVA non è dovuta in dogana (in modo tale da evitare ritardi nel transito delle merci), ma sarà dovuta nel luogo in cui avviene la conclusione della transazione. In tal caso, è necessario distinguere:

• vendite on-line con sito proprio (il cedente NON si sia avvalso di un OMP (Online Market Place):

è necessario acquisire un numero EORI britannico e aprire una partita IVA inglese necessaria per addebitare l’imposta al consumatore finale inglese al momento del pagamento.

• vendite on-line mediante utilizzo di piattaforme di Marketplace:

l’IVA Uk sarà addebitata direttamente dalla piattaforma che viene considerata la parte venditrice nei confronti del cliente finale inglese.

Esempio 1

L’azienda italiana XXX SPA vende e spedisce beni per £100 a Mr Brown (individuo residente in UK) attraverso Ebay. Sarà Ebay ad applicare l’IVA a Mr Brown. Non ci sarà l’obbligo dell’azienda italiana XXX SPA di registrazione IVA e EORI in UK. A seconda di quali saranno i termini e le condizioni con Ebay, sarà la stessa Ebay a fatturare questo servizio all’azienda XXX SPA ricaricando l’IVA pagata in UK.

Esempio 2

L’azienda italiana XXX Srl vende e spedisce direttamente i propri beni per £100 tramite il proprio sito e-commerce a Mr Brown (individuo residente in UK). In questo caso, è l’azienda XXX Srl ad avere l’onere di applicare l’eventuale IVA UK (a seconda delle aliquote) in fattura e dunque alla registrazione della partita IVA ed EORI britannico.

CESSIONE DI BENI VERSO GRAN BRETAGNA – VALORE SUPERIORE A 135 GBP

Per le vendite a distanza di valore superiore a 135 GBP, è previsto il pagamento dell’IVA all’importazione in funzione del soggetto che, in base ai termini di resa, si fa carico dello sdoganamento dei beni (come nel caso di B2B).

Ad esempio:

-

- se è pattuita la resa DDP (Delivered Duty Paid), il cedente italiano deve aprire una posizione IVA nel Regno Unito e munirsi del codice EORI UK, assolvere l’IVA all’importazione e, successivamente, in sede di fatturazione, addebitare l’IVA locale agli acquirenti;

- se, invece, è pattuita la resa DAP (Delivered At Place), l’IVA all’importazione è assolta dal cliente inglese e il cedente italiano non è tenuto ad aprire una posizione IVA e a dotarsi del codice EORI UK.

Sul punto preme sottolineare che alcuni OnLine Market Place richiedono che l’importazione sia a carico del fornitore estero, adottando una formula di resa specifica, per cui il fornitore estero è costretto ad aprire una posizione Vat ed Eori UK.

BUSINESS TO BUSINESS (B2B)

CESSIONE DI BENI VERSO GRAN BRETAGNA – VALORE INFERIORE A 135 GBP

L’iva sarà “riscossa” in Gran Bretagna dall’acquirente attraverso la procedura di “reverse charge” (c.d. inversione contabile). Il cedente italiano includerà nella fattura la dicitura “reverse charge: customer to account for VAT to HMRC”.

Attenzione:

se l’acquirente fornisce al venditore un numero di partita iva non valido in Gran Bretagna, il venditore deve trattare la vendita come B2C.

Il cedente italiano non dovrà quindi dotarsi, in tal caso, né di una partita Iva inglese, nel del codice EORI in UK.

CESSIONE DI BENI VERSO GRAN BRETAGNA – VALORE SUPERIORE A 135 GBP

In tal caso però, le formalità e gli oneri di sdoganamento delle merci all’esportazione e all’importazione saranno ripartiti tra il fornitore italiano ed il cliente inglese, in funzione del termine di resa INCONTERMS convenuto.

Ad esempio:

-

- se è pattuita la resa DDP (Delivered Duty Paid – ovvero l’esportatore si occupa del pagamento dell’IVA prima di consegnare il prodotto), il cedente italiano deve aprire una posizione IVA nel Regno Unito e munirsi del codice EORI UK, assolvere l’IVA all’importazione e, successivamente, in sede di fatturazione, addebitare l’IVA locale agli acquirenti;

- se, invece, è pattuita la resa DAP (Delivered At Place – ovvero ’importatore è responsabile del pagamento delle tasse), l’IVA all’importazione è assolta dal cliente inglese e il cedente italiano non è tenuto ad aprire una posizione IVA, nè a dotarsi del codice EORI UK.

Cessioni ecommerce UK