Questa guida fornisce una panoramica dettagliata delle locazioni brevi e turistiche, analizzando le definizioni, la normativa di riferimento e gli adempimenti connessi. Vengono trattati sia gli aspetti fiscali che civilistici, offrendo chiarimenti sulle diverse tipologie di locazione e gli obblighi dei soggetti coinvolti.

1. Definizione e Distinzione tra Locazioni Brevi e Turistiche:

- Locazioni Turistiche: Definite come contratti di locazione con durata limitata nel tempo per esclusive finalità turistiche. Possono superare i 30 giorni, non prevedono necessariamente servizi accessori e possono essere stipulate anche da società nell’esercizio di attività d’impresa. Non sono definite da una norma specifica e ricadono nella disciplina generale della locazione (art. 1571 c.c.).

-

Locazioni Brevi: Contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, inclusi quelli con fornitura di biancheria e pulizia dei locali. Devono essere stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa, direttamente o tramite intermediari. Hanno natura “ibrida” in quanto rientrano tra le locazioni di immobili abitativi ma con durata limitata.

- Durata: Massimo 30 giorni per singola pattuizione contrattuale.

- Soggetti: Persone fisiche che agiscono al di fuori dell’esercizio d’impresa.

- Immobili: Ad uso abitativo (categorie catastali da A/1 a A/11, esclusa A/10) situati in Italia.

- “Le ‘locazioni brevi’ sono contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa, direttamente o tramite intermediari.”

2. Ambito Oggettivo e Soggettivo delle Locazioni Brevi:

-

Ambito Oggettivo: Si applica a contratti di locazione, sublocazione o locazione concessa dal comodatario con le seguenti caratteristiche:

- Immobili ad uso abitativo (categoria catastale A, esclusa A/10).

- Durata non superiore a 30 giorni per singola pattuizione (anche in caso di più contratti annuali tra le stesse parti, si valuta il singolo contratto). La somma dei periodi di più contratti tra le stesse parti nello stesso anno rileva solo ai fini dell’obbligo di registrazione.

- Indipendenza dalla tipologia di reddito (applicabile sia a redditi fondiari che diversi).

- Ambito Soggettivo: Riguarda contratti stipulati da persone fisiche al di fuori del regime d’impresa, direttamente o tramite intermediari (incluse piattaforme online).

- È prevista una presunzione di imprenditorialità se vengono destinati alla locazione breve più di 4 “appartamenti” per ciascun periodo d’imposta (art. 1 co. 595 della L. 178/2020). Oltre questo limite, si rientra nell’attività d’impresa con conseguente esclusione dalla cedolare secca.

- “Il regime fiscale delle locazioni brevi è applicabile solo dai soggetti che destinino alla locazione fino a 4 appartamenti, mentre a partire dal numero di 5 appartamenti si rientra per presunzione nell’attività di impresa, con conseguente esclusione dalla cedolare secca.”

3. Rapporti con la Locazione Turistica:

- Le locazioni turistiche hanno punti di contatto con le locazioni brevi, ma la disciplina dell’art. 4 del DL 50/2017 (locazioni brevi) non si applica sempre.

- Le locazioni turistiche soddisfano esigenze transitorie legate al turismo.

- A differenza delle locazioni brevi, le locazioni turistiche possono avere durata superiore a 30 giorni e non sono necessariamente limitate a persone fisiche al di fuori dell’esercizio d’impresa.

4. Servizi Accessori e Natura Imprenditoriale:

- La presenza di servizi accessori come fornitura di biancheria e pulizia dei locali non è di per sé sufficiente a qualificare la locazione breve come attività d’impresa. Questa precisazione incide principalmente sull’ambito soggettivo della norma.

- Servizi come somministrazione pasti, auto a noleggio o guide turistiche esulano dalla locazione breve e possono indicare attività d’impresa.

5. Fiscalità delle Locazioni Brevi e Cedolare Secca:

- I redditi derivanti da locazioni brevi (e contratti assimilati come sublocazioni brevi e contratti onerosi del comodatario) possono essere assoggettati a cedolare secca (art. 4 co. 2 e 3 del DL 50/2017 e art. 3 del DLgs. 23/2011).

- Aliquote della Cedolare Secca (dal 1° gennaio 2024):21%: Per i redditi derivanti dai contratti di locazione breve relativi a una sola unità immobiliare individuata dal contribuente nella dichiarazione dei redditi, a condizione che il numero di appartamenti destinati alla locazione breve non sia superiore a quattro.

- 26%: Per i redditi derivanti dai contratti di locazione breve relativi alle altre unità immobiliari (oltre la prima scelta), sempre nel limite di quattro appartamenti complessivi destinati a tale regime.

- “L’aliquota resta pari al 21% ‘per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi’.”

- La scelta dell’immobile da tassare al 21% è rimessa al contribuente e deve avvenire nella dichiarazione dei redditi.

- Nel caso di cinque o più appartamenti destinati alla locazione breve, si presume l’attività d’impresa e non è possibile applicare la cedolare secca.

- In caso di opzione per la cedolare secca, il reddito è determinato sul canone lordo senza deduzioni, indipendentemente dall’effettivo incasso.

- Senza cedolare secca, per la locazione il reddito è attribuito al proprietario con una deduzione forfetaria del 5% del canone. Per la sublocazione e la locazione del comodatario, il reddito è tassato come reddito diverso (differenza tra incassi e costi).

6. Obblighi degli Intermediari:

- Gli intermediari immobiliari e i soggetti che gestiscono portali telematici sono tenuti a:

- Trasmettere all’Agenzia delle Entrate i dati relativi ai contratti di locazione breve conclusi per loro tramite.

- Operare una ritenuta del 21% sull’ammontare dei canoni e corrispettivi all’atto del pagamento al locatore. Dal 1° gennaio 2024, questa ritenuta è sempre a titolo di acconto, indipendentemente dal regime fiscale adottato dal beneficiario.

- Versare la ritenuta entro il giorno 16 del mese successivo a quello in cui è stata operata (codice tributo “1919”).

- Consegnare la Certificazione Unica entro il 16 marzo dell’anno successivo.

- “Quando è trattenuta dall’intermediario sul canone dovuto al locatore in base al contratto.” (riferendosi alla ritenuta)

- Gli intermediari non residenti nell’UE ma con stabile organizzazione in Italia adempiono tramite quest’ultima. Quelli residenti in UE senza stabile organizzazione in Italia possono adempiere direttamente o nominare un rappresentante fiscale. Quelli residenti fuori UE senza stabile organizzazione devono nominare un rappresentante fiscale.

7. Codice Identificativo Nazionale (CIN):

- È stato introdotto il Codice Identificativo Nazionale (CIN) (art. 13-ter del DL 145/2023) che dovrà essere attribuito alle unità immobiliari destinate a locazione turistica e breve, nonché alle strutture turistico-ricettive.

- L’obbligo di dotarsi del CIN è posticipato all’1° gennaio 2025.

- Il CIN sarà rilasciato dal Ministero del Turismo previa istanza telematica del locatore e sarà collegato alla Banca dati nazionale delle strutture ricettive e degli immobili destinati alle locazioni brevi.

- Il CIN dovrà essere esposto all’esterno dell’immobile e indicato in ogni annuncio.

- Sono previste sanzioni per la mancata attribuzione (tra 800 e 8.000 euro) e mancata esposizione/indicazione (tra 500 e 5.000 euro e rimozione dell’annuncio).

8. Natura del Conduttore:

- La Corte di Cassazione (sentenza 7.5.2024 n. 12395) ha stabilito che la cedolare secca può applicarsi anche al contratto di locazione a uso abitativo stipulato da un soggetto imprenditore che affitta l’immobile per fornire alloggio ai propri dipendenti. Questa interpretazione supera la precedente posizione dell’Agenzia delle Entrate (circ. 24/2017) che escludeva tali contratti.

9. Modelli Dichiarativi 2025:

- L’aumento dell’aliquota della cedolare secca sulle locazioni brevi (decorrente dall’1.1.2024) si rifletterà nei modelli dichiarativi 2025.

- Nel Modello 730/2025, nel quadro B, è stata introdotta la possibilità di scegliere l’aliquota del 21% per un solo immobile destinato alla locazione breve (codice 2 nella casella 11), mentre per gli altri immobili si userà il codice 3.

- Nel Modello REDDITI PF 2025, nel quadro RB, è presente una nuova casella per indicare la cedolare secca al 26%, affiancandosi alle caselle per il 21% e il 10%.

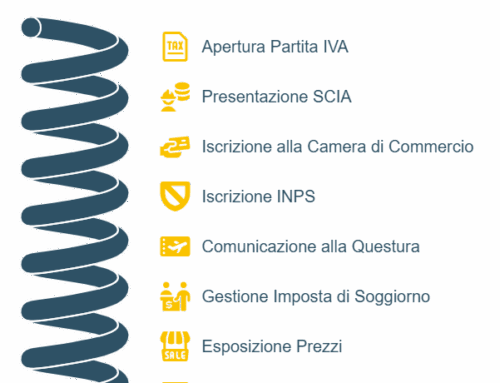

10. Adempimenti per le Locazioni Turistiche (oltre agli aspetti fiscali):

- Attribuzione del CIN (dal 2025).

- Obblighi di dotazioni di sicurezza.

- Adempimenti SCIA (Segnalazione Certificata di Inizio Attività) e individuazione del codice ATECO.

- Obblighi relativi all’APE (Attestato di Prestazione Energetica).

- Vincoli del regolamento condominiale.

- Obblighi legati alla tassa sui rifiuti.

- Imposta di soggiorno e contributo di sbarco.

- Altri adempimenti amministrativi (variabili a livello regionale).

11. Discipline Regionali in Materia di Locazioni Turistiche:

- Il documento fornisce una panoramica delle normative regionali in diverse regioni italiane, evidenziando come alcune definiscano le locazioni turistiche, i requisiti, i limiti (es. numero di immobili locabili senza attività d’impresa), e gli adempimenti specifici (es. comunicazioni al Comune o alla Regione).

- Si nota una eterogeneità di discipline a livello regionale.

- Esempi includono disposizioni in Friuli-Venezia Giulia, Veneto, Abruzzo, Calabria, Emilia Romagna, Lazio, Liguria, Lombardia, Marche, Piemonte, Provincia Autonoma di Bolzano, Puglia, Sardegna, Sicilia, Toscana, Umbria e Valle d’Aosta.

12. Trattamento Fiscale in Casi Specifici:

- Vengono forniti esempi pratici relativi alla determinazione del reddito (fondiario o diverso) in caso di locazioni brevi a cavallo d’anno (tra 2023 e 2024), alla scelta dell’aliquota della cedolare secca in base al numero di immobili locati, e alla distinzione tra reddito fondiario, diverso e d’impresa.

- Viene chiarito il principio di cassa per la tassazione dei redditi diversi (sublocazione e locazione del comodatario) e il principio di competenza per i redditi fondiari (locazione diretta del proprietario).

13. Codici ATECO Rilevanti:

- Vengono indicati alcuni codici ATECO potenzialmente pertinenti per le attività di locazione e gestione immobiliare, con i relativi coefficienti di redditività in caso di regime forfettario (anche se il documento si concentra sulla cedolare secca per le locazioni brevi):

- 55.20.51: Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence (40%).

- 68.20.01: Locazione immobiliare di beni propri o in leasing (86%).

- 68.32.00: Gestione immobili per conto terzi.

14. Ritenuta e Corrispettivo Lordo:

- Viene specificato cosa include e cosa esclude il corrispettivo lordo su cui si applica la ritenuta del 21% da parte degli intermediari.

- Inclusi: Canone di locazione, rimborsi spese, spese accessorie addebitate forfettariamente, provvigione trattenuta sul canone dall’intermediario.

- Esclusi: Penali, caparre, depositi cauzionali, spese sostenute direttamente dal conduttore, spese riaddebitate sulla base dei costi effettivi, provvigione addebitata separatamente.